市场 2023-10-23 09:08:34 来源:丁祖昱评楼市

根据招标信息监测,截止2023年三季度末累计代建项目达285个,而2021年和2022年分别为140个和238个。

这意味着,2023年重点区域累计代建项目数已超2021年、2022年全年水平,代建市场进入快速发展期。

具体到各区域分布来看,代建项目主要集中在长三角,2023年前三季度长三角代建项目数占比过半,达55.4%。

在这其中,蓝、绿城系等头部企业起步早,先发优势显著,并抓住近年保障性住房、城投委托、纾困加速等需求井喷的窗口期,进行积极外拓,目前已占据行业半壁江山。

根据招标信息监测,重点区域2023年累计代建项目数已超2021年、2022年全年水平,截止2023年三季度末累计代建项目达285个,而2021年和2022年分别为140个和238个。

从各区域分布来看,代建项目主要集中在长三角,其次是珠三角。2023年前三季度长三角代建项目数占比过半,达55.4%;其次珠三角代建项目数占比18.9%,环渤海和中西部14.4%、11.9%。

与此同时,据2023年8月24日,克而瑞发布《2023上半年中国房地产企业代建综合能力top30》统计,2023年上半年9家浙系代建企业入围top30,对应的合约总建筑面积超3.1亿平方米,占到全部入围top30代建企业的52%;

从浙系的具体排名来看,2023上半年4家浙系(绿城管理、蓝城集团、蓝绿双城、兴元建设)位列top10,分别包揽代建榜单前2名、第8名和第10名,规模处于头部位置,4家浙系代建企业合约总建筑面积超2.8亿平方米。

上半年top30代建企业新增签约面积7469万平方米,其中9家浙系新增签约面积合计达3516万平方米,占top30企业新增签约面积的47%,浙系代建企业占据了绝对的规模优势。

浙江代建市场较为活跃,更多依赖于其良好的政策环境以及可观的市场需求。

首选是浙江的代建发展在我国各省市中相对较早。1995年宁波就在海曙、江东、江北三区安居工程中尝试了委托代建。2004年7月国务院出台《关于投资体制改革的决定》对代建制进行全国推广之后,2004年9月绍兴和金华两地级市就迅速跟进推出了《绍兴市政府投资项目实行代建制的暂行规定》和《金华市市区政府投资项目管理暂行办法》,此后浙江省政府也在2005年2月推出了《浙江省政府投资项目实施代建制暂行规定》,代建制正式在全省铺开。

其次浙江省不仅对政府代建制度探索较早,也最先在模式上进行创新,是国内首个安置房引入代建制度的试点城市。为响应杭州市政府号召,2005年宋卫平带团队首次介入杭州“城中村”改造和安置房代建工作,以商品房标准建造彭埠云河家园项目。由于前期试点的安置房项目得到社会各界的广泛赞誉,2008年杭州正式颁布《关于推行杭州市拆迁安置房项目代建制实施意见(试行)的通知》,允许具有二级房地产开发资质的企业参与杭州市拆迁安置房建设。2010年杭州市政府再印发《杭州市拆迁安置房项目代建制实施细则(暂行)》,进一步明确代建资格准入、代建招标、代建双方职责、资金管理以及奖罚规定等有关内容,加快拆迁安置房代建工作的实施推广。

至此,依托品牌房企代建提升安置保障房品质的“杭州模式”,相继得到省内外的关注,多地相关部门先后到杭州调研安置房案例。

据2023年6月杭州市政府公布的《关于2023年杭州市“最美安置房”评选结果的通报》,30个入围“最美安置房”的项目中有22个是引入市场主体进行代建,代建比例高达73%。

目前浙系代建企业已经基本形成三大梯队的竞争格局,第一梯队指蓝、绿城系,即绿城管理、蓝城集团、蓝绿双城,至2023上半年末蓝、绿城系合约项目建面超2.65亿平米,占到9家浙系入围企业的85%,规模领先,且商业和政府代建全面发展。

处于第二竞争梯队的浙系代建企业为兴元建设、中天美好集团光影管理和滨江集团,合约建面800-2000万平方米之间,代建规模距蓝绿城系差距明显,但颇具品牌影响力和资源整合力,扩张势头较足。第三梯队浙系代建企业,则是在800万平方米以下,近年随代建风口到来才开始涉猎轻资产,起步相对较晚,无论是资源整合能力还是品牌影响力当前都无法与本地龙头代建企业抗衡。

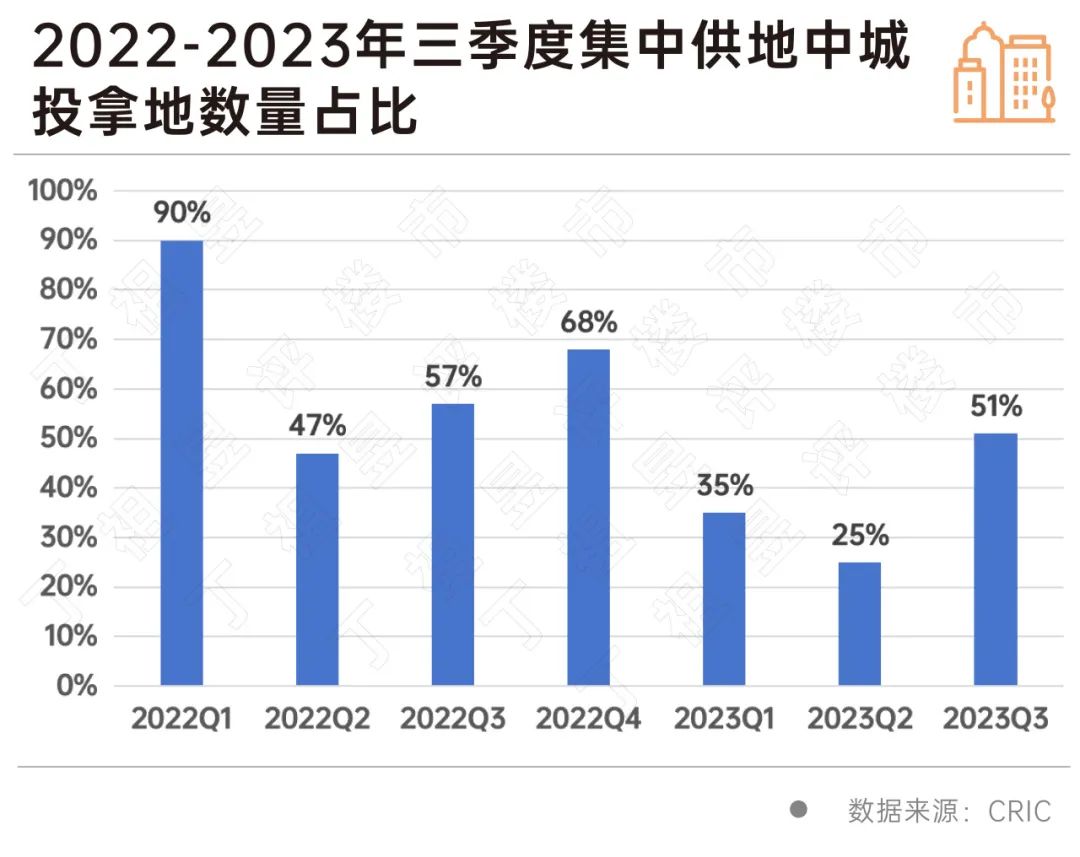

近年来城投频频“托底”招拍挂市场,衍生出新的商业代建需求。作为拿地主力之一,2021年以来拿地数量占比稳居高位,2022年一季度达到最高峰90%。2022年末财政部明确规定“严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口”,一定程度约束了城投拿地行为,今年拿地力度整体有所放缓,一、二季度分别占比35%、25%,三季度回升达到了51%。

但城投对房地产项目的操盘开发优势相对不足,部分城投不具备项目建设管理及销售等方面的经验,只“托底”拿地但不开发。2021、2022年拿地项目的开工率则分别仅有38%和8%,远低于整体水平,从而也为市场带来代建需求。

同时近年来,地方财政持续承压,城投企业财务状况呈现逐渐恶化的态势,据cric对339家涉房城投企业统计,城投债总计超过3万亿元,加权平均净负债率自2019年起持续攀升,2022年已经达到了89.83%,现金短债比也持续降低,从0.96降至0.58,偿债明显资金不足,部分城投票据逾期、非标违约、债券违约等负面事件频发,进一步拉低城投拿地开工率,这也使得城投平台更急迫要借助代建盘活项目、回转资金,脱离困境。

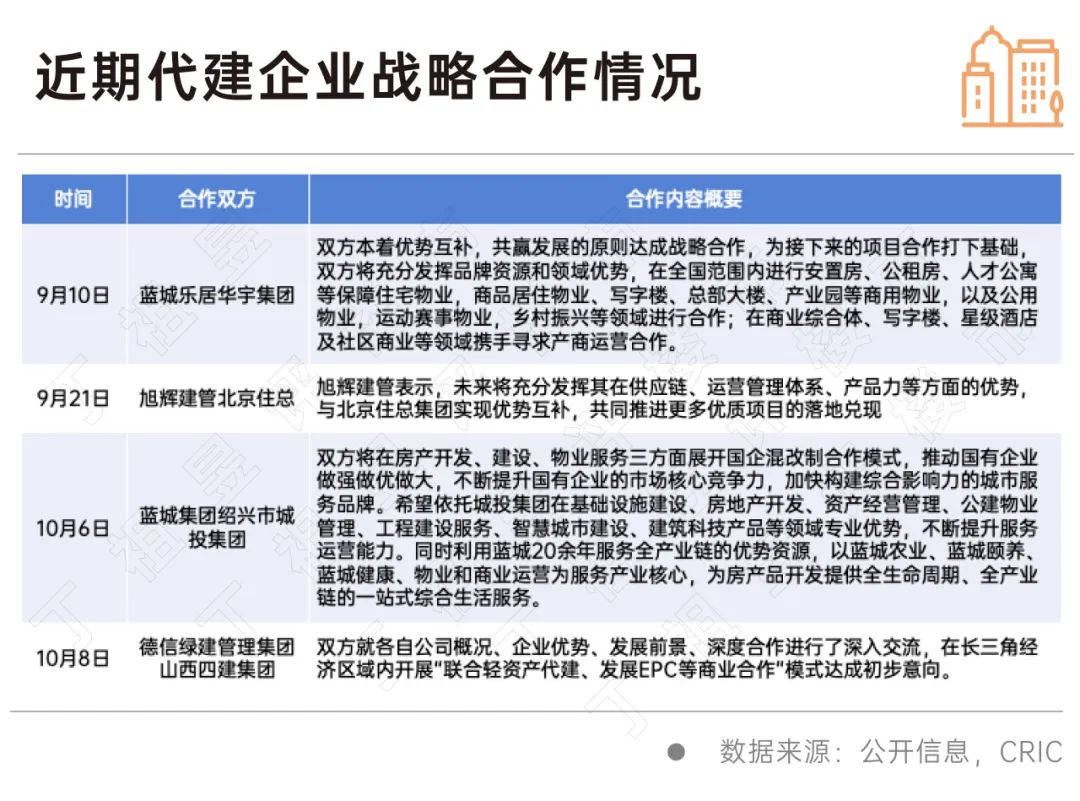

众所周知,代建要想赚钱,关键还是规模化。刚刚走出开发业务规模竞赛的房企们,又再次踏入代建的规模之争。这一次,越来越多的代建企业选择战略合作、共同扩张。

9月初,蓝城乐居与重庆华宇集团举行了战略合作签约仪式,共同扩展代建业务。双方将充分发挥品牌资源和领域优势,在全国范围内进行安置房、公租房、人才公寓等保障住宅物业,商品居住物业、写字楼、总部大楼、产业园等商用物业,以及公用物业,运动赛事物业,乡村振兴等领域进行合作;在商业综合体、写字楼、星级酒店及社区商业等领域携手寻求产商运营合作。

9月21日,旭辉建管官微发布,旭辉建管与北京住总集团展签订了战略合作协议,未来将充分发挥其在供应链、运营管理体系、产品力等方面的优势,与北京住总集团实现优势互补,共同推进更多优质项目的落地兑现。截止9月,累计签约项目超80个,累计在管面积超1400万方。

9月24日,在中国房地产业协会主办,中原建业承办的“聚首中原 共建未来”中国房地产业协会代建分会工作会议上,中原建业执行总裁王军推出中原建业全新升级的代建体系——中原建业代建c平台。据了解,该平台联合信托资金、amc机构、代销机构、行业智库、建筑总包单位等资源,链接并打造制度合伙平台、金融链接平台、数字化管理增效平台、供应链赋能平台、智库分享平台,在片区开发、资本代建、政府代建、纾困项目盘活等方面创新合作模式,形成平台合作优势。据称,依托制度合伙平台,2023年上半年中原建业整体新签约面积增长3.7倍,达到524万平方米。

凭借高收益率、低杠杆以及逆周期、对资金要求相对较低等特性,代建成为不少房企轻资产转型的选择,尤其在2022年行业剧烈震荡时,越来越多的房企纷纷入局。

可以确定的是,截至目前,代建赛道已经形成。

一方面是地方城投平台手持大量优质土地亟待开发,另外一方面是约40个省市出台“保交楼”措施,amc机构注资超1500亿元盘活房地产项目,以及“十四五”期间目标平均每年新增1.2亿平方米保租房的建设需求。

可以预见,代建业务有着广阔的发展和增长空间,但随着越来越多的房企加入,代建这条赛道也变得日益拥挤且不易。入局房企又到了要拼刺刀的时候了。

央行行长潘功胜:稳妥化解大型房企债券违约风险

2023-10-23一视同仁支持房地产企业合理融资需求,保持房地产融资平稳。土拍规则生变,或重回价高者得?

2023-10-20土拍规则调整顺应市场变化,4城取消地价限制。最高发放3万元!郑州高新区发布多子女家庭购房补贴办法

2023-10-20二孩家庭给予一次性2万元/套的购房补贴;三孩家庭给予一次性3万元/套的购房补贴。9月份郑州商品房销售8608套,销售均价12304元/平方米

2023-10-20其中商品住宅销售4961套,销售面积60.02万平方米,销售均价11513元/平方米。9月房价:下跌态势有所遏制,一线城市回稳趋势明显

2023-10-19政策效应开始显现。南京出台存量房交易资金监管新政

2023-10-19进一步激发存量房市场活力,保障存量房交易资金安全,维护买卖双方合法权益。上海优化住房公积金个人住房贷款套数认定标准

2023-10-19明确了首套住房和第二套改善型住房的认定。国家统计局:房地产实现高质量、可持续发展仍然有坚实的支撑

2023-10-18房地产的调整是有利于房地产向高质量发展方向转型。

- 12:48

- 12:21

- 11:56

- 11:54

- 11:45

- 11:45

- 11:34

- 11:09

- 11:01

- 10:57

- 10:49

- 10:46

- 10:37

- 10:27

- 10:19

- 10:10

- 10:02

- 09:59

- 09:50

- 09:48

- 09:39

- 09:08

- 09:05

- 08:58

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |