公司 2024-02-02 08:31:09 来源:丁祖昱评楼市

2024年伊始,销售百强房企拿地仍处于“静默期”,首月有土地入账的百强房企仅有11家。

城投企业仍是拿地主力军,金额top100中城投拿地占比接近四成。

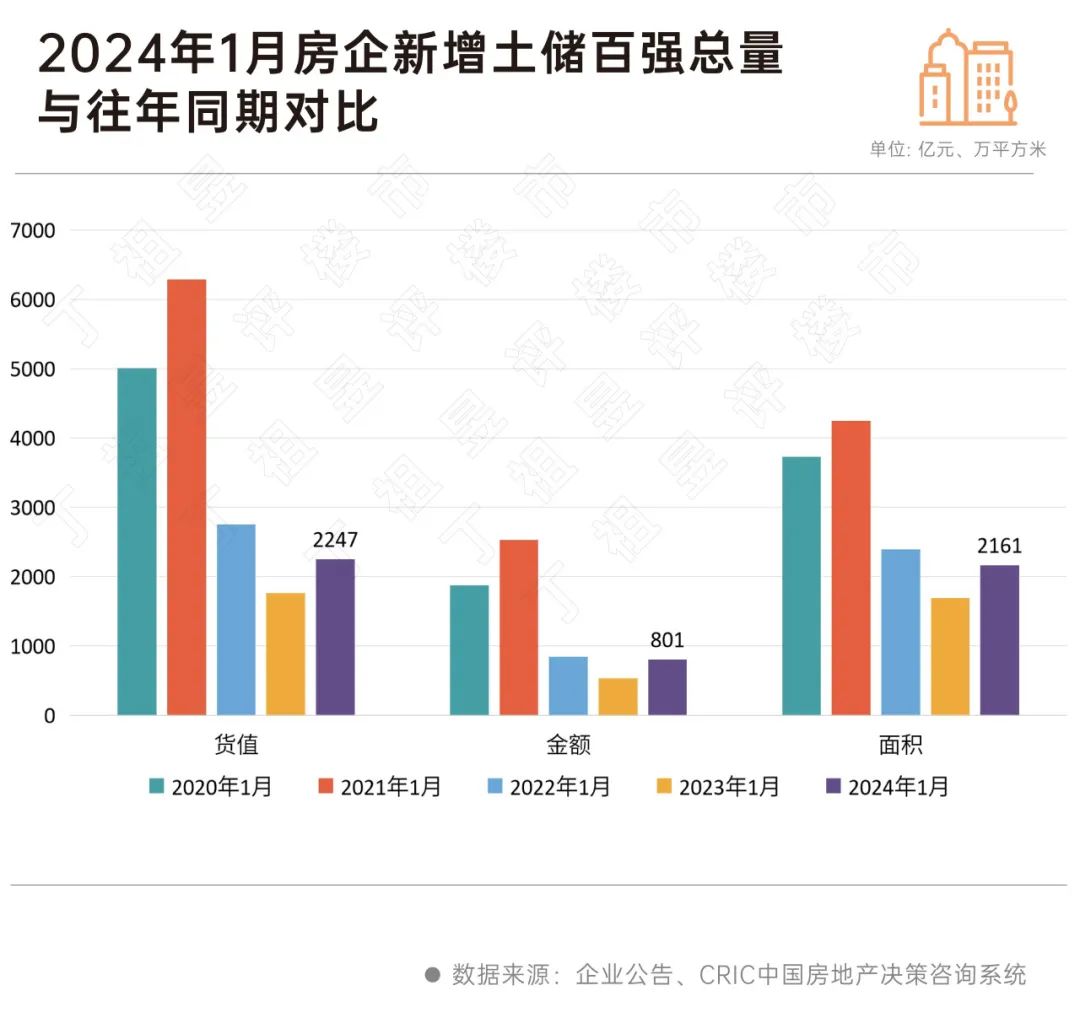

值得注意的是,新增货值百强门槛同比回升70%,与此同时,新增货值、总价和建面百强的总额均表现出上涨。

年初楼市放松限购的利好频传,预计一季度后半程企业投资规模将会有所回升。但整体来看,谨慎投资仍将是2024年主旋律,在影响房企投资的两大因素,“资金”与“预期”未有明显好转之前,拿地意愿将保持弱复苏。

年初,往往是行业周期性变化特殊节点,土地市场供应和成交往往位于低位。

cric数据显示,截止1月25日,全国300城经营性土地成交4206万平方米,环比下降接近九成,同比下降6%;月内平均楼板价为2385元/平方米,虽然环比出现下滑,但对比上年同期来看仍有接近27%的同比增幅。

一个明显的特征是,热点城市仍受房企关注。

比如北京、上海、成都、杭州等多地均有宅地出让,多个城市在1月开启了年内首次集中拍地,比如杭州。土拍限价放松后,核心城市均出现高溢价成交地块。

土地市场整体成交规模虽然低迷,但是1月房企新增土储货值门槛值均有五成以上涨幅。

具体数据来看,房企新增土储货值、总价以及建面的百强门槛值分别为7.5亿元、1.4亿元和8.8万平方米,同比分别上涨75%、56%和66%。

企业投资出现明显分化,房企新增货值10强门槛值达到59.4亿元,同比涨幅为59%,但20强、30强和50强门槛值则同比表现为下降。

受核心城市集中供地带动,叠加去年基数较低影响,1月份新增货值、总价和建面百强的总额同比均表现为上涨,其中新增土储总价涨幅达到了51%。

1月,品牌房企投资仍处于“间歇期”。

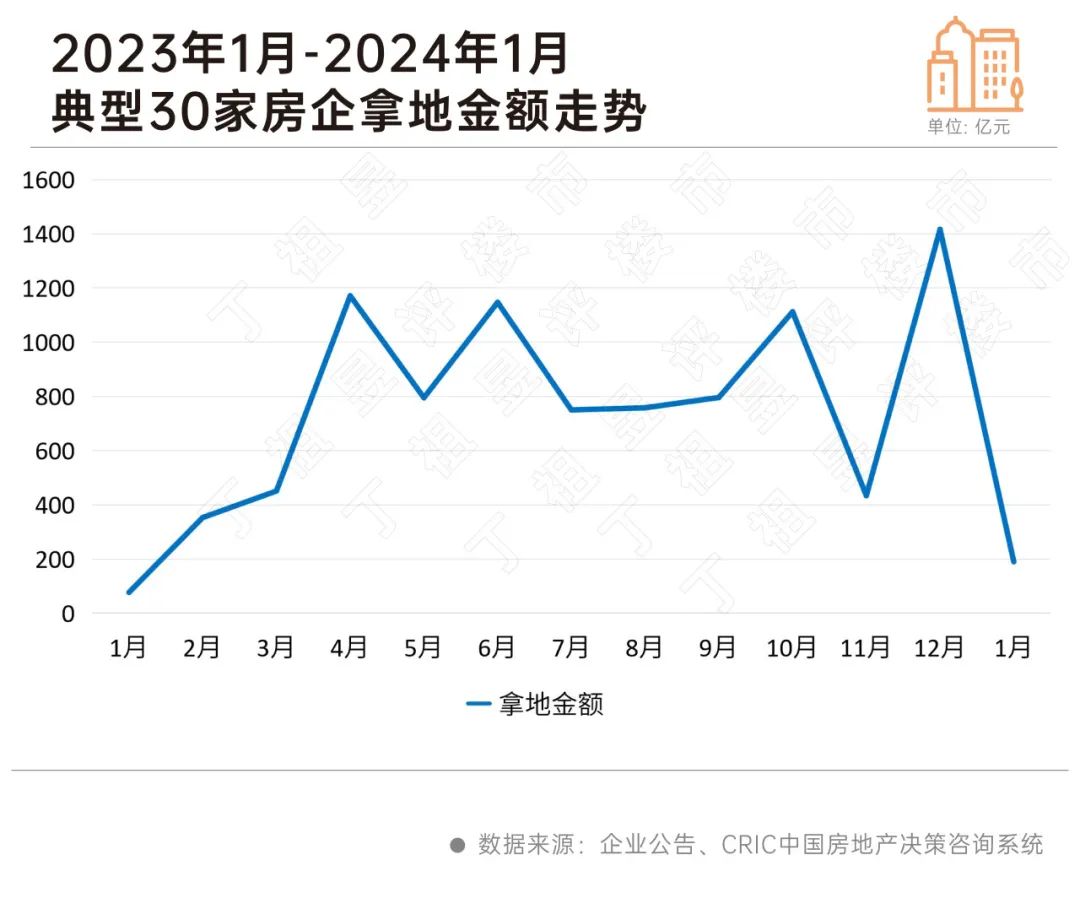

百强房企有11家企业有土储入账,去年同期只有3家,其中招商、绿城、滨江、华润等在一二线城市表现积极。cric监测的30家典型房企月度拿地金额不足200亿,环比下降86%,同比增长一倍有余。

对于大部分百强房企而言,短期企业保交付、保现金流依然是“主旋律”,投资拿地保持谨慎、收缩的态势。

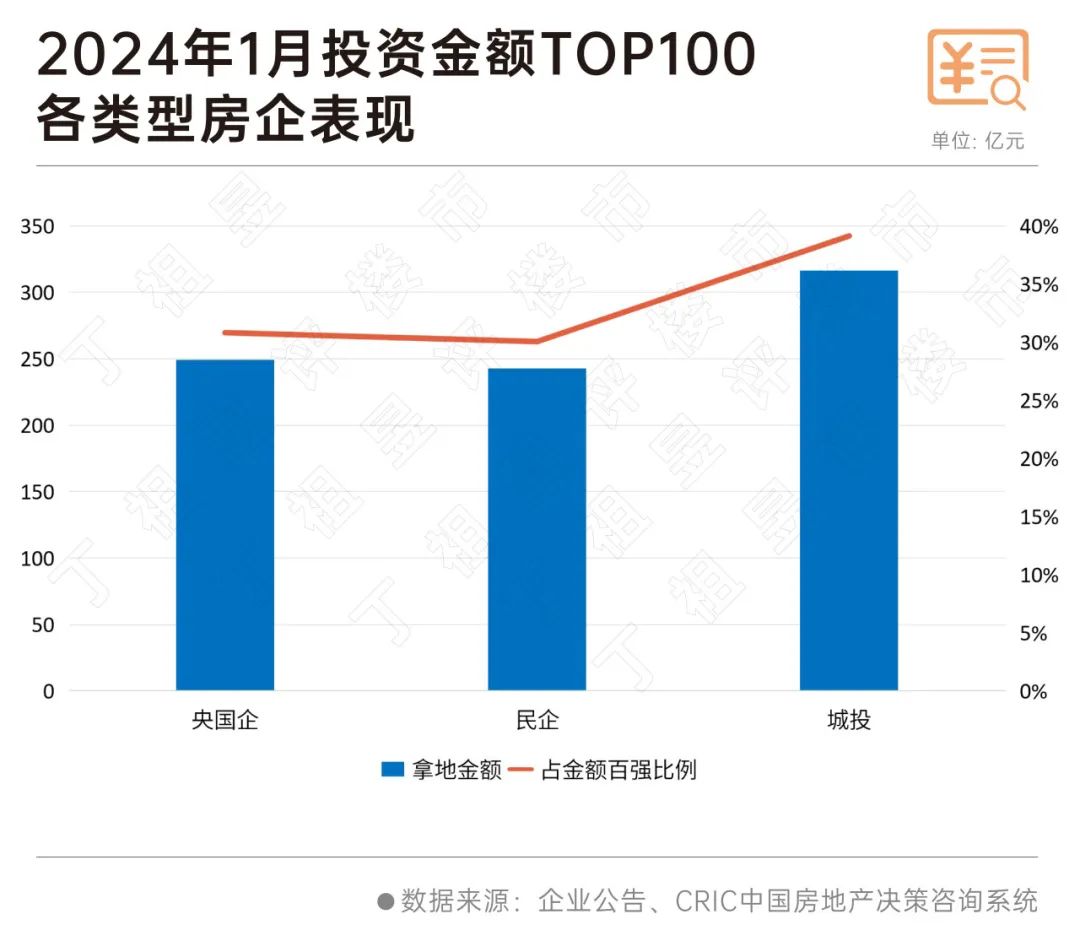

拿地金额top100中,城投拿地几乎占据半壁江山,拿地金额约为316.2亿元,并超过民企和央国企,占百强总金额比例接近40%。

这也意味着,多数三四线城市土地仍十分冷清,城投“托底”的特征非常明显。

年初至今,支持房地产合理融资的政策利好频传,上海、广州等一线城市相继松绑限购,但目前政策效果仍有待进一步观察,在市场端疲软、房企资金压力尚未完全缓解之下,预计2024年土地市场热度还将延续低位并持续分化,房企关注焦点依然在核心一二线城市的优质板块。

受春节影响,预计2月土地市场成交规模将依然处于低位,3月份成交规模将开始有所回升。预计国央企以及部分优质民企在一季度投资态度会相对积极。

多个城市“白名单”落地,进入需满足5个条件

2024-02-01房地产融资协调机制落地。国家开发银行:继续做好保交楼专项借款工作

2024-01-31精准支持保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”,尽早推动一批项目落地实施。金融监管总局:加快推进城市房地产融资协调机制落地见效

2024-01-31督促金融机构大力支持保障性住房等“三大工程”建设、落实经营性物业贷款管理要求。房价收入比连续4年下滑,购房压力有所缓解

2024-01-30超半数城市房价收入比低于10。- 2024-01-30民间投资同比增长2.1%,剔除房地产开发投资影响后增长8.4%。

何立峰:尽快推动房地产融资具体项目落实

2024-01-30坚决防止出现新的违规挪用预售资金情况。- 2024-01-29今年,福建省将进一步调整优化房地产调控政策;完善城市房地产融资协调机制,建立房地产项目白名单。

首批房地产项目融资支持名单即将落地

2024-01-29两部门加速部署房地产融资协调机制。

- 2024-02-01 16:14:50

- 2024-02-01 10:45:00

- 2024-02-01 10:42:31

- 2024-02-01 10:41:37

- 2024-02-01 10:38:46

- 2024-02-01 10:21:51

- 2024-02-01 10:21:23

- 2024-02-01 10:09:52

- 2024-02-01 10:07:21

- 2024-02-01 10:05:43

- 2024-02-01 10:00:44

- 2024-02-01 09:56:29

- 2024-02-01 09:52:51

- 2024-02-01 09:50:53

- 2024-02-01 09:48:52

- 2024-02-01 09:41:10

- 2024-02-01 09:36:12

- 2024-02-01 09:34:22

- 2024-02-01 09:30:11

- 2024-02-01 09:20:12

- 2024-02-01 09:16:43

- 2024-02-01 08:52:18

- 2024-02-01 08:44:30

- 2024-02-01 08:41:25

- 2024-02-01 08:36:36

中国城市住房价格288指数

(2023-02)1571.9点

- 0.13%

- -0.91%

| 日期 | 指数 | 环比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |